Elke belegger kent het gevoel: het jaar begint fris, de teller staat weer op nul, en dan komt er ineens een flinke daling zoals we dit jaar zien. Een dip van 8 of 9% voelt in januari of februari veel heftiger dan later in het jaar, terwijl het in essentie hetzelfde is. Hoe kan dat?

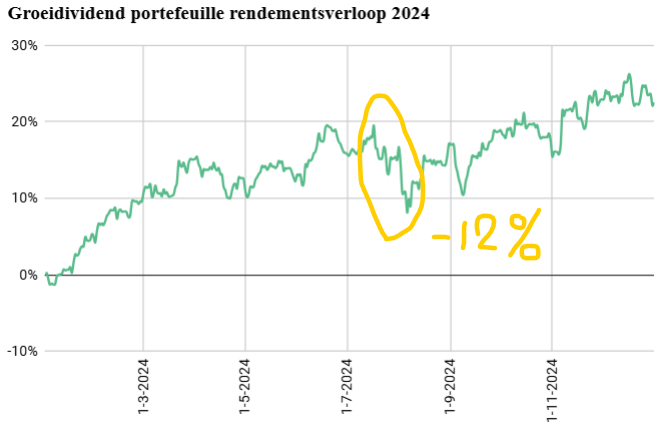

Laten we dit vergelijken met een situatie uit vorig jaar. Eind juli 2024 was er een correctie van -12%, maar omdat mijn portefeuille toen al +20% in de plus stond, zakte het rendement terug naar 8%. Dat voelt als een stap terug, maar niet als een ramp. Als dezelfde daling plaatsvindt wanneer je rendement op 0% staat, dan duikt het rendement ineens naar -12%. Psychologisch gezien voelt dat als een veel grotere klap, terwijl de procentuele daling exact hetzelfde is.

Het is maar net waar je de knip legt

Eigenlijk is het vreemd, want het is puur een kwestie van hoe we de startlijn definiëren. We kiezen er nu eenmaal voor om elk jaar op 1 januari de teller opnieuw op nul te zetten. Maar als je puur naar je portefeuille kijkt zonder die ‘kunstmatige’ reset, verandert er niet zoveel. Je beleggingen zijn dezelfde als de dag ervoor, en je spreiding is nog steeds intact.

Dit besef helpt om rationeel te blijven tijdens dips. Als je portefeuille er goed uitziet en je een sterke spreiding hebt, zijn dit juist de momenten om bij te kopen. Dergelijke dalingen geven je de kans om aandelen van je watchlist met korting te bemachtigen of een bestaande positie uit te breiden.

Kortom: een dip voelt anders afhankelijk van het moment waarop hij plaatsvindt, maar het is vooral een psychologische kwestie. Wie zich daarvan bewust is, kan beter omgaan met koersschommelingen en zelfs profiteren van deze tijdelijke kansen.